Danas želim podijeliti svoj princip održavanja obiteljskog proračuna u cjelini, jer nije važno koji proračun održavate, obitelj ili putovanja, važan je i sam princip, koji može približiti ili odgoditi mogućnost vaših putovanja, štednje, financijske slobode.

Često otkrijem da ljudi ne znaju gdje troše svoj novac, ne znaju koliko troše na hranu, okupljanja u kafiću s prijateljima, odjeću, nepredviđene troškove i tako dalje. Istovremeno, oni posuđuju novac, žale se da nema dovoljno novca, pa želite negdje otići ili kupiti laptop / bicikl ... Odmah se postavlja pitanje, želite li stvarno? Ili, što želite više, potrošiti novac na pivo vikendom ili otići na more? Naravno, na moru, ali toliko malo trošim na zabavu, naći će se odgovor. U stvarnosti, osoba ne zna da neke od njegovih rashoda za nekoliko mjeseci ili godinu obuhvaćaju putovanje na more.

Sadržaj članka

Zašto držati proračun

Ni u kojem slučaju vas ne pozivam da štedite na onome što vam je važno. Ali bolje je znati i shvatiti koliko vam zapravo oduzima novac kako biste mogli napraviti informirani izbor. Ništa manje važno nije poznavanje stvarnih želja, stvarnih snova. O tome sam pisao u članku Kako promijeniti život na bolje ili što vas sprečava da putujete.

Imate polugu pritiska na članove svoje obitelji 🙂 Na primjer, supruga dođe svom mužu i kaže, ne kupujemo mi ništa, ne pokvarimo me, već ste sebi kupili MacBook za 50 tisuća, god. U tišini suprug otvara proračun, pravi uzorak za godinu i pokazuje da je, osim MacBook-a, tijekom godine kupio samo par majica, dok je njegova supruga cijelu godinu ubacivala 100 tisuća odjeće, jednostavno je sve kupila odjednom, i postupno povremeno.

prozodija

Općenito, proračun je sjajna stvar za shvatiti kako ide vaša potrošnja. Zapravo, mnogi misle da ćete misliti da je samo 1000 rubalja skuplje, ali u stvari tih tisuću rubalja tijekom cijele godine (a za nekoga i mjesec dana) toliko rade da možete kupiti automobil! Igračka 🙂 Zapravo, ne šalim se, ušteda obiteljskog proračuna razvija se samo tako - od sitnica, to je glavna osobina. Uštedjelo 1000 rubalja = zaradio 1000 rubalja. Nedavno sam pomislio kako moj prijatelj pušač godišnje troši troškove dobrog prijenosnog računala na cigarete. Odnosno, da nije pušio, mogao bi mijenjati laptop jednom godišnje.

Samo vas molim da ne miješate štednju s prosjačenjem. Pokušaj povećanja zarade nužna je i nezamjenjiva želja, a ni na koji način protivna ekonomiji. Kao i u poslu, uvijek postoji računovođa koja optimizira troškove. A ako istovremeno krenete u dva smjera, zarađujete i svjesno filtrirate nepotrebne troškove, možete mnogo brže doći do cilja.

Iskreno ne razumijem situaciju kada zahtjevi rastu brže od prihoda. Kakva je svrha trošiti i posuđivati novac, za što? Nije li bolje odgoditi ili investirati kako bi stekli financijsku neovisnost i slobodu? Inače možete zaraditi milijune, ali ipak «prositi».

Dakle, pro na bodovima.

- Kontrolirati. Uvijek jasno znate na što trošite novac. Nema pitanja, ali gdje je otišla pola plaće i tko ju je potrošio.

- Svjesni izbor. Nakon nekoliko mjeseci upravljanja proračunom, zaista znate koliko iznosi svaka stavka rashoda, a možda je moguće da je želite prilagoditi (smanjiti / povećati). Time se uklanja nepotreban otpad..

- Nema dugova. Uzimanje u dugove / zajmove minimizirano je jer sve možete izračunati unaprijed i izbjeći.

- Lakše planirati kupnju. Ako želite kupiti nešto veliko ili otići negdje, s proračunom je mnogo lakše isplanirati. Moći ćete saznati u kojem ćete mjesecu imati dovoljan iznos, što je vrlo zgodno, ili kako trebate promijeniti strukturu potrošnje tako da se taj iznos pojavi.

- Korisno za duga putovanja. Uvijek možete unaprijed planirati za koliko mjeseci imate dovoljno novca..

- Pogodno za otkaz. Možete saznati koliko ima vremena i izračunati kada je vrijeme da počnete tražiti posao.

- Disciplina. I u pogledu potrošnje, i u pogledu života općenito.

Proračunam proračun od 2008. godine. Probala sam ga jednom i svidjelo mi se. Zahvaljujući proračunu, već je bilo moguće planirati više putovanja, točnije razumjeti mogućnost njegove provedbe u određenom mjesecu pod određenim uvjetima. Također mi je puno pomogao nakon otkaza 2010. godine..

Tada sam odmah izračunao koliko mjeseci slobodnog života mogu dobiti, u koje zemlje ići i koje stvari kupiti. U skladu s tim, znao sam u kojem mjesecu će se zarada morati pojaviti ili kada trebam ići na posao (u slučaju neuspjeha).

Općenito, najviše mi se sviđa osjećaj sigurnosti / kada možete sve planirati unaprijed (za 3-6-12 mjeseci) i biti mirni.

minusa

Oni su (za mene) mnogo manji.

- Označavanje troškova i planiranje vašeg obiteljskog proračuna treba vremena. Uz pravi pristup, prilično malo, ali uzima. Ali ponekad je čak i lijepo uzeti i slikati plan za narednih šest mjeseci i tamo učiniti korisne kupovine i dugo očekivana putovanja.

- Postoji šansa da se pridržavate uštede i prijeđete neke prihvatljive granice. Ili pak, postanite jadnik, počevši štedjeti na svemu općenito. Vrijedno je shvatiti da svaki ima svoje granice, da je za jedno to ušteda, a za drugo je gubljenje.

- Dodatak prethodnom stavku. Postoji šansa da se držite trenutne trake prihoda i usredotočite se samo na štednju. Ili drugačije, «ne dopuštaju» imati više novca, može se dobiti psihološka barijera.

Kako zadržati obiteljski proračun

Kao što sam gore napisao, osnovna načela (dobro, ili plusevi) su kontrola troškova, svjesni izbor i uklanjanje nepotrebnih troškova. A proračun se temelji na ovome: planirate potrošiti željeno razdoblje i onda se toga pridržavati. Također u postupku treba uzeti u obzir i ove troškove kako bi se stvarna potrošnja povezala s planiranom.

Koliko strogo sve to rade, svatko odlučuje za sebe. U početku sam sve vodio vrlo strogo kako bih shvatio gdje i što odlazi, a onda sam se opustio, počeo zaokružiti i sve približno provoditi. Rezultat je plutajući proračun u kojem je glavna stvar nepostojanje nepotrebnih troškova, dopisivanje troškova dohotka (potrebe prema prilikama), a ne strogo poštivanje i štednja radi uštede.

- Postoje stavke prihoda i rashoda. Broj članaka ondje i tamo može biti apsolutno bilo koji, glavna stvar je da je vama prikladno. Započeo sam s znatnim detaljima, a onda sam sve pojednostavio i kombinirao mnoge članke. Ako ne znate odakle započeti, onda započnite s bilo kojim člancima, obično nakon nekoliko mjeseci upravljanje budžetom postaje manje-više jasno. Iako još uvijek ispravljam.

- Po mom mišljenju, trebali bi biti napisani članci o prihodima i rashodima koje ćete kasnije analizirati ili pomoću kojih trebate pratiti dinamiku. Ako vam ovo nije važno, općenito možete napraviti jednu stavku troškova i jednu stavku prihoda. Općenito, cijeli se proračun može svesti na papirnate omotnice, tj. Staviti u njega na početku mjeseca iznos koji ćete potrošiti, a zatim će nešto ostati da pogledate ili ne.

- Svakodnevno bilježim troškove, to je zgodnije i traje samo nekoliko minuta. Ali u osnovi za mene sve radi aplikacija na telefonu, prepoznaje sms i piše ih u bazu podataka. A kad trebate isplanirati nešto ozbiljno, na primjer, zimu na Tajlandu, onda možete sjediti pola sata.

- Muž i žena mogu upravljati proračunom, i zajedno, a netko sam. Kako se slažem, općenito. Ili bolje rečeno, kome će se to više svidjeti. Istina, kad vode zajedno (i trošenje i planiranje), bit će lakše razgovarati o nečemu nego ako se netko distancira od ovoga.

- Je li vrijedno zadržati zajednički ili odvojeni proračun, neću reći. O tome postoje različita mišljenja. Osobno prihvaćam obje mogućnosti. Kad su par obojica samodovoljni i zarađuju, tada su, prvo, svi smireniji i sigurniji u budućnost, a drugo, samo će biti sretan s odvojenim proračunom.

- Možete zadržati proračun bez planiranja uopće. Odnosno, zabilježite samo prihode / troškove i provjerite je li sve u redu (kontrola). U nekim aplikacijama i internetskim uslugama planiranja, a ne.

- Suština kontrole potrošnje je da imate pozitivan saldo (rezerva), odnosno pozitivnu razliku između prihoda i rashoda. Neka ne svaki mjesec, već za četvrtinu ili godinu dana. Pa, tako da je trend vidljiv, živite u minusu ili plusu. Ova se rezerva može akumulirati ili potrošiti na nešto korisno..

- Obično se u svim pametnim knjigama savjetuje uštedu 5-10% prihoda u financijskom međuspremniku ili ulaganju, bez obzira na ciljeve. 5-10% je doista iznos koji se praktično ne može primijetiti s bilo kakvim primanjima. Nemam takvu strogost. Ponekad uđem u međuspremnik (ostavim u minusu), ponekad odložim 50%.

Programi obiteljskog proračuna

Kako odabrati program

Možete stvoriti bilo koju tablicu obiteljskog proračuna koja je za vas prikladna u Excelu ili koristiti gotove usluge / aplikacije za upravljanje proračunom, jer su sada u rasutom stanju (Drebedengi, Zen-mani, Monefy itd.).

Neki servisi imaju vlastitu uslugu web stranica i mobilnu aplikaciju, dio samo aplikaciju, dio samo web mjesto. Po mom mišljenju, opcija kada je moguće koristiti i aplikaciju na telefonu i on-line verziju na web mjestu s laptopa je prikladnija. To je bio jedan od razloga zašto sam svojedobno odabrao Drebedengi i sjedio na njima dugi niz godina.

Pokušajte srušiti>

Moguće je i po staromodnom načinu zapisati na komad papira. Međutim, postoji rizik da će se ovaj komad papira u jednom trenutku izgubiti i puno je lakše popraviti nešto u elektroničkom proračunu.

Kako sam odabrao program za održavanje obiteljskog proračuna? Otišao sam na Google Play, skinuo 5 komada Android aplikacija koje su mi se svidjele s ekrana i opisa i počeo ih isprobavati. Oko 10 minuta za svaku aplikaciju. Kao rezultat toga, postojala su mi dva ili više ili manje jasna, ili drugim riječima, gdje sam bio zadovoljan logikom upravljanja proračunom. Važno je da se moj princip referenci u mojoj glavi poklapa s namjerom autora prijave. Inače morate jako dugo zaviriti u to, ali kako možete nešto učiniti ovdje. Ne, sve bi trebalo biti intuitivno. Zatim sam pokušao obilježiti nekoliko dana kako bih shvatio da li je za mene prikladno ili ne.

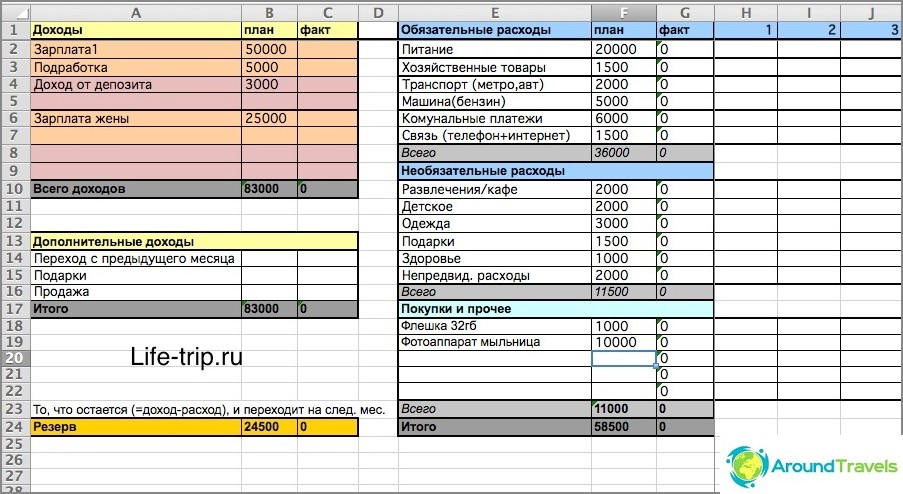

Kako zadržati proračun u Excelu

Od 2008. do 2013. držao sam proračun u Excelu. Možete preuzeti excel datoteku koja predstavlja pojednostavljeni predložak mog proračuna. Ili evo najnovije verzije mog proračuna (složenija datoteka), uzimajući u obzir različite kanale prihoda / rashoda (kartice, elektronički novac).

Jedan list u Excelu je mjesec dana. Proračun je mjesečan i predviđen za 2-3 mjeseca unaprijed, ne manje. Da biste planirali unaprijed šest mjeseci, morate stvoriti još 6 listova s nazivom «mjesec godina» (da formula djeluje) i tako dalje.

Postoje dva stupca u svakom mjesecu - planirana potrošnja i stvarna. Prvi stupac je za planiranje, drugi za tekuću potrošnju.

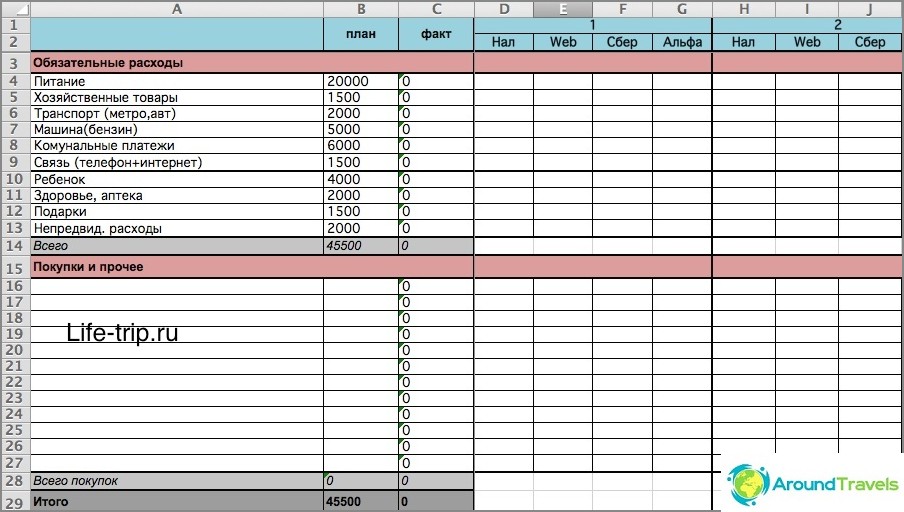

Kako zadržati proračun u Excelu

U mojoj se datoteci (posebno u drugoj) nalaze formule, ako s njima niste prijatelji, bolje je pokušati napraviti nešto po svom ili koristiti gotove usluge. Inače, morate razumjeti. Ukratko, u drugoj datoteci možete označiti troškove po danu, ovisno o načinu na koji ste ih potrošili: gotovinu, elektronički novac, kartice. A vaga se tada smatra potpuno jednakom za sva ova mjesta skladištenja.

Druga verzija je složenija

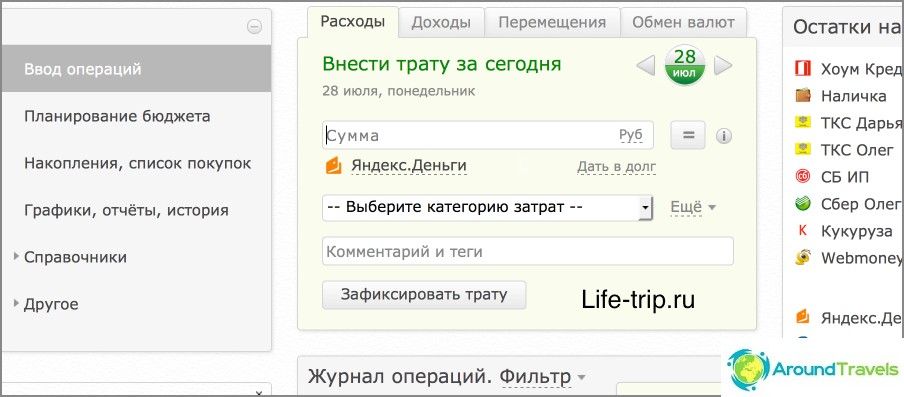

Služba Drebendengi

Od 2013. godine prebacio sam proračun na web stranicu Drebedengi i vrlo sam zadovoljan. Sada bilježim sve troškove putem telefona i planiram na prijenosnom računalu putem interneta.

Mnoge su operacije automatizirane, na primjer, svi troškovi na bankovnoj kartici sami idu u proračun. Dakle, ako praktički ne upotrebljavate gotovinu (a ja to pokušavam smanjiti), gotovo ništa ne treba napomenuti. Pročitajte zaseban post o upotrebi smeća i njihovu telefonsku aplikaciju, jer ovdje se predugo priča.

Dakle, nepretenciozni stol u Excelu dobar je samo za početak, za tako ispitivanje. I nakon što odlučite da treba postojati proračun, možete prijeći na usluge, uključujući i plaćene.

Proračun na web stranici Drebedenga

p.s. Imate li obiteljski ili osobni proračun??