Znate da s vremena na vrijeme volim bankovne kartice, povrat novca i tečaj konverzije. Kao rezultat mog istraživanja napisao sam post Bankovne kartice za putovanja, u kojoj je rekao koje sam kartice i koje mogu napraviti. Naravno, popis je nepotpun, ima puno više karata, ali na osnovu osobnog iskustva, osim toga, ažuriram ga, dok slijedim tarife.

U posljednje vrijeme pitanja o Alfabank karticama postaju sve učestalija, a stvar je s njima blatnjava. Stoga sam tražio tehničku podršku u vezi s provizijama, napravio sam Alfabank kartice i provjerio sve u praksi. Ali kako ne bih pisao samo o jednoj Alfabanci, odmah sam pokrenuo eksperiment sa svim svojim karticama.

Sadržaj članka

Odgovor Alfabanke o stopi konverzije

Preporučujem karticu Tinkoff AllAgency s povratom gotovine do 10% za rezervacije, 3% za karte i 2% za sve kupnje. Pročitaj moj post Za i protiv kartice.

AllAirlines kartica (kao poklon 1000 rubalja)>

Činjenica je da kod kupovine u inozemstvu s Alfabank karticama postoji 2,5% provizije, koja se reklamira na malo mjesta, a ne nastaje uvijek. Nekoliko puta su mi u komentarima pisali da, kažu, komisije nema. Ali da biste to sigurno rekli, morate znati sve nijanse. Prije nego što opišem rezultate svog eksperimenta, nudim vam odgovor iz tehničke podrške Alfabanka, gdje je 2,5% crno-bijelo. Citiram.

U skladu s tarifama Banke, za izdavanje gotovine putem bankomata treće strane (osim banaka partnera) naplaćuje se provizija od 1% od iznosa koji uključuje proviziju banke treće strane, ali ne manju od 180 rubalja. za paket usluga «Optimalno». Preporučujemo da navedete dostupnost i veličinu provizije banke treće strane u njenoj usluzi podrške.

Želimo napomenuti da kad je transakcija izvršena u valuti koja je različita od valute računa na koji je kartica izdana, uz korištenje koje je izvršena odgovarajuća transakcija, Banka pretvara račun u valutu računa na način i pod uvjetima predviđenim u Dodatku 4 - «Opći uvjeti za izdavanje, održavanje i upotrebu kartica» Od sporazuma.

U proces konverzije su uvijek uključene tri valute: valuta transakcije, valuta naplate i valuta kartice.

Transakcijska valuta - valuta u kojoj se transakcija obavlja pomoću bankovne kartice (podizanje gotovine, plaćanje na prodajnom mjestu ili prijenos s kartice na karticu).

Valuta naplate je valuta u kojoj međunarodni platni sustav izračunava iznos koji se tereti s računa vlasnika kartice. Valuta naplate za platne kartice VISA i MasterCard za transakcije u stranim valutama u inozemstvu je američki dolar.

Valuta računa - valuta u kojoj je račun otvoren «vezan» kartica s kojom se izvodi operacija.

Ako se valuta računa Klijenta razlikuje od valute transakcije i valute naplate, konverzija će se provesti u skladu s pravilima i tečajem platnog sustava (MPS) iz transakcijske valute u valutu plaćanja, a po tečaju Banke iz valute naplate u valutu računa. U skladu s pravilima IPU-a, Banka ima pravo primijeniti korektivne faktore na osnovnu stopu IPU-a. Za Alfa-Bank kartice omjer je 2,5% (osim za kartice VISA Infinite i MasterCard World Signia / MasterCard World Elite, za koje se konverzija provodi bez korištenja korekcijskog faktora). Te se informacije bilježe u dokumentima koji reguliraju međusobna obračuna Ministarstva željeznica i Banke i podliježu promjenama. Dakle, pretvaranje iz transakcijske valute u valutu naplate odvija se po tečaju utvrđenom u skladu s pravilima IPU-a, koji omogućuju primjenu korekcijskih faktora na osnovni tečaj. IPU tečaj može se objasniti na internetskoj stranici IPU-a. Ovaj tečaj služi u informativne svrhe, jer u trenutku operacije tečaj može biti jedan, a u trenutku autorizacije operacije drugi. Pri pretvaranju iz valute naplate u valutu računa primjenjuje se Alfa-Bank tečaj, koji Banka ima pravo odrediti po vlastitom nahođenju.

Istovremeno, u Alfa-banci vrijedi sljedeće pravilo: ako se transakcijska valuta podudara s valutom računa Klijenta, iznos koji se tereti s Klijentovog računa bit će jednak iznosu transakcije..

Za svaki slučaj, sumiram cijeli odgovor tehničke podrške. Ako povučete dolare s dolarske kartice ili s eura, provizija neće biti 2,5%. Ako uklonite bate, šekele, zlote i druge tugrike s valutnih kartica ili uklonite nešto s rubalskih kartica, postojat će 2,5% provizije, osim vlasnika VISA Infinite ili MasterCard World Signia / Elite kartica.

Koja je od 6 bankovnih kartica isplativija

Kao što sam već rekao, odlučio sam odmah provesti eksperiment sa svim karticama koje imam sa sobom: Tinkoff rublje i dolar, Kukuruz s kamatama na bilanci, Sberbank Mastercard, Alpha ruble i dolar. Pucao sam na isti bankomat, istu količinu od 1000 šekela, istovremeno 10. travnja 2017. s razlikom od nekoliko minuta.

Podsjetim, bile su 2 konverzije na rubljanskim karticama (ILS => USD => RUB): prvu (ILS => USD) provodi MasterCard ili Visa platni sustav, drugu (USD => RUB) provodi ruska banka. Za dolarske kartice postojala je samo 1 konverzija (ILS => USD), koju provodi platni sustav, a stopa ruske banke u ovom slučaju nije uključena, ali ona ipak može naplatiti svoju proviziju. Za tajlandski baht postojao bi apsolutno isti obrazac.

Također morate shvatiti da iako je odobrenje sredstava (podizanje s bankomata) istodobno, njihov stvarni odbitak dolazi nakon 2-5 dana i tečaja na dan zaduženja. Sukladno tome, stope konverzije i konačni iznosi (koje uspoređujemo) su različiti i zbog toga (stope se mijenjaju barem jednom dnevno). Zasebno, reći ću o dolarskim karticama - važno je po kojem su kursu kupljeni dolari, ako usporedite koje su rublje ili dolarske kartice profitabilnije (o tome nekako napisao čitav post) Na primjer, možete ih kupiti unaprijed jednim od stope, u Internet banci neposredno prije podizanja s bankomata, ili u razmjeni bilo kojeg dana.

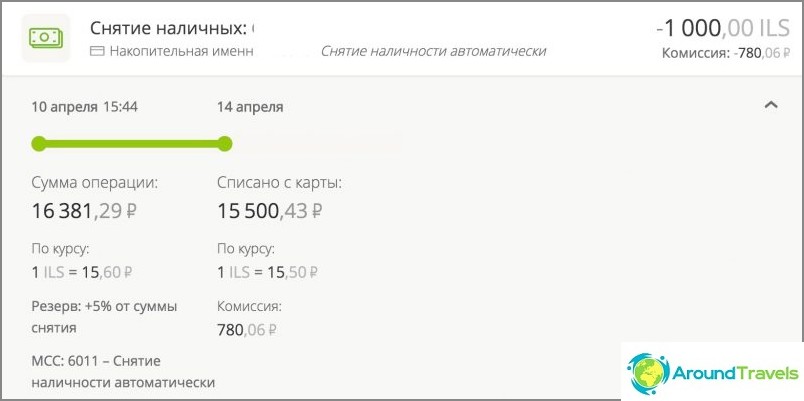

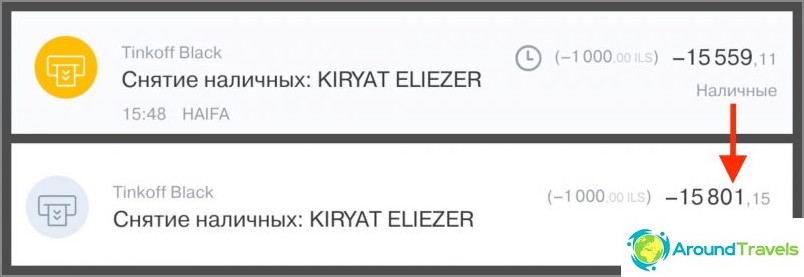

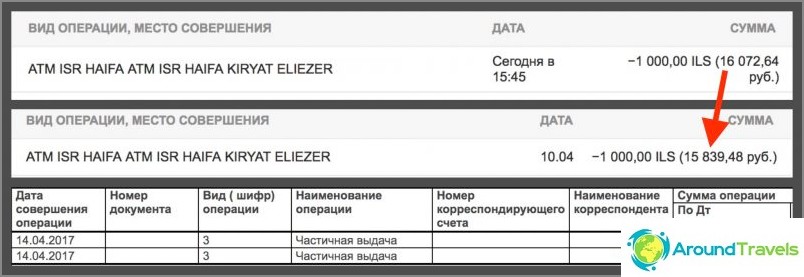

Naknada za otpis autorizacije za povlačenje Ukupno povučena Napomena Kukuruz Mastercard Svijet 16381.29 15500.43 0 15500.43 Otpis nakon 3,5 dana. U IB se prikazuje i naknada. Nakon razgradnje ova bi linija trebala nestati, ali dosad bug još nije riješen. Kada je usluga povezana «Kamate na bilansu» do 50 tisuća rubalja mjesečno podizanje s bankomata bez provizije, zatim 1%. Tinkoff Crna rublja 15559,11 15801,15 0 15801,15 Otpis nakon 3 dana. Nema provizije za podizanje s bankomata u roku od 150 tisuća rubalja mjesečno. Sberbank Mastercard rublja 16072,64 15839,48 158,39 15997,87 Otpis nakon 3 dana. Naknada za podizanje bankomata (1%) nije nigdje prikazana u IB-u, iako se zadužuje odmah. To možete vidjeti samo u cjelovitoj izjavi u IB-u, nakon otprilike 5 dana, to svi ne znaju. Rublja Alfa banke 16293,33 15899,47 180 16079,47 Otpis nakon 4,5 dana. Naknada za podizanje bankomata (1%) prikazana je u IB kao poseban redak. Tinkoff Crni dolar 276,33 $ 273,85 0 273,85 otpisa nakon 3 dana. Nema provizije za podizanje s bankomata u roku od 5000 dolara mjesečno. Dobitak Alfabank 284,08 USD 280,70 3,18 $ 283,88 Otpis nakon 4,5 dana. Naknada za podizanje bankomata (1%) prikazana je u IB kao poseban redak.

Povlačenje na kartici Kukuruz

Povlačenje na Tinkoffovoj kartici rublja

Isplata rublnom karticom Sberbanke

Povlačenje na ruble kartici Alfabank

Izvadite Tinkoff-ovu dolarsku kartu

Isplata dolarskom karticom Alfabank

nalazi

Na bankarskom forumu često savjetuju Kukuruz za rublje, a Tinkoff Black za valutu, ako govorimo o putovanjima. I to se, u principu, poklapa s mojim savjetima, kao i s rezultatima eksperimenta. Iako sam više za valutnu karticu (isplativije) i za putnu kreditnu karticu AllAgency s povratom gotovine od 2-10% (referencom 1000 rubalja na kartici kao poklon).

Isprva sam želio prepričati sve brojeve tečajeva kalkulatorom, ali slika je potpuno ista kao što bi trebala biti prema tarifama, pa sam odlučio da samo besplatan znak s iznosima.

Prije svega, ovaj eksperiment može biti koristan onima za koje je fraza «na kartici XXX čak 4% provizije» to ne znači ništa, a tko ne želi razumjeti sve te tečajeve. Slažete se, kada date određene iznose, posebno u usporedbi, to je jasnije od bilo kojeg kamata tamo. Uostalom, u stvari, razlika između kartica pri izvlačenju iznosi samo nekoliko stotina rubalja. Neće se svi željeti gnjaviti i praviti posebne, nešto profitabilnije kartice zbog takve razlike, pogotovo ako postoje samo jedno ili dva putovanja godišnje.

Druga je stvar oni koji vole računati novac ili koji koriste kartice u inozemstvu tijekom cijele godine. Vidite, puno je ljepše ne dati banci proviziju, nego povratiti povrat novca. A što više trošite godišnje, to je veća i razlika. Na primjer, uštedim na godišnjem održavanju, na naknadama za pretvorbu, zbog povrata novca, na primjer, 15 tisuća rubalja godišnje. Je li puno ili malo? Ako smatrate da je to posao, onda to nije dovoljno, ako smatrate novac niotkuda koji sam dobio, birajući temu koja mi se sviđa, onda je to vrlo lijep bonus. Potrebno je uzeti u obzir da sam problematiku smislio i napravio kartice prije par godina, odnosno da dugo nisam sjedio danima i noćima, čitao tribine, ne. Također, ako uzmete iznos ne 15 tisuća rubalja, već na primjer 150 tisuća rubalja, 200 rubalja razlike već se pretvara u 2000 rubalja. Pa, i tako dalje, sami se možete umnožiti (za 1,5 milijuna rubalja bit će 20.000 rubalja razlika).

Stoga svima preporučujem da pristupe izboru bankovnih kartica s glavom. Ako vam stvarno ne treba bonus, onda je lakše ne gnjaviti se i izvući gotovo svaku karticu. Ako želite dobiti sve od banke, morat ćete pročitati tarife i odabrati nešto posebno za sebe.

p.s. Pitanja? 🙂